(原标题:干货!2022年中国电感器件行业龙头企业对比:顺络电子VS麦捷科技 谁更胜一筹?)

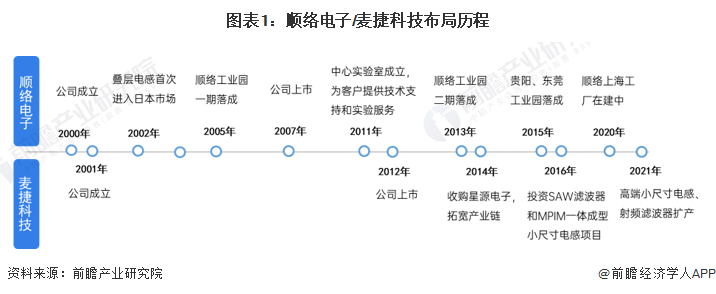

深圳顺络电子股份有限公司主要从事研发、设计、生产、销售新型电子元器件;提供技术方案设计和技术转让、咨询服务,销售自产产品。公司的主要产品为磁性器件、微波器件、传感及敏感器件以及精密陶瓷产品。公司连续十五年评为“中国电子元器件百强企业”,“制造业单项冠军企业”,目前核心产品片式电感市场份额位列国内第一,全球综合排名前三。

深圳市麦捷微电子科技股份有限公司主要从事电子产品生产加工和销售。公司主要产品包括一体成型功率电感、绕线功率电感、叠层片式电感、LTCC滤波器、SAW滤波器、F-SAW、LCM模组、电感变压器。目前公司主要产品合格率处于国内领先水平。公司凭借多年积累获得了一系列荣誉资质,被国家信息产业部定点为“手机配套工程”项目;被广东省政府确立为“十大重点高新科技项目”企业,连续八年获得“中国电子元件百强企业”称号。

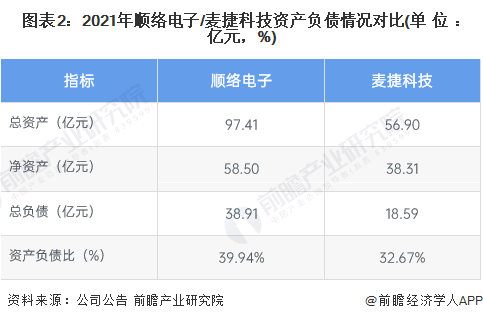

公司规模对比:顺络电子公司整体规模更大,麦捷科技资产负债率相对更低

从两家公司的整体规模来看,顺络电子的总资产及净资产水平都比麦捷科技要高,但麦捷科技资产负债比略低于顺络电子,两家公司的举债经营规模处于相对合理范围,顺络电子举债经营规模相对较高,风险相对较大。

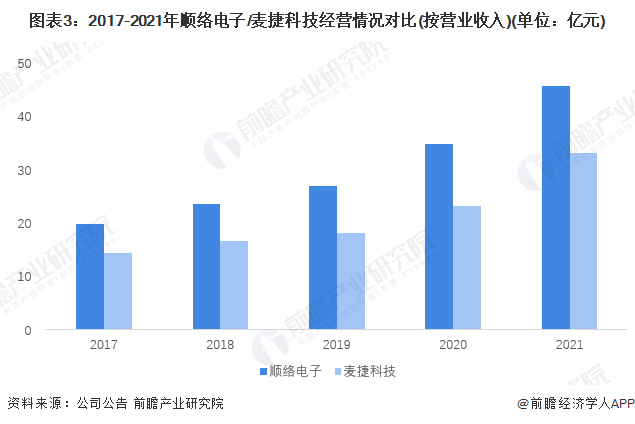

从两家公司的营业收入来看,2017-2021年两家公司的营业收入均呈上升趋势,顺络电子的营业收入整体高于麦捷科技。2021年顺络电子营业收入为45.77亿元,同比增长31.66%;麦捷科技营业收入为33.18亿元,同比增长42.47%。

从两家公司毛利率对比来看,2017-2021年两家企业的毛利率整体呈现上升趋势,麦捷科技上升趋势略高于顺络电子,顺络电子毛利率整体高于麦捷科技。2021年,顺络电子毛利率为35.05%,麦捷科技毛利率为21.06%。

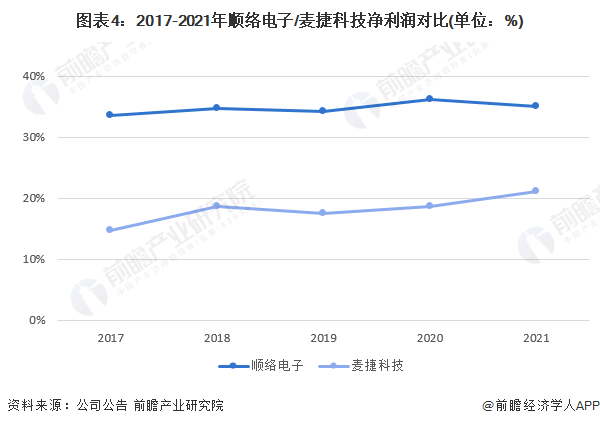

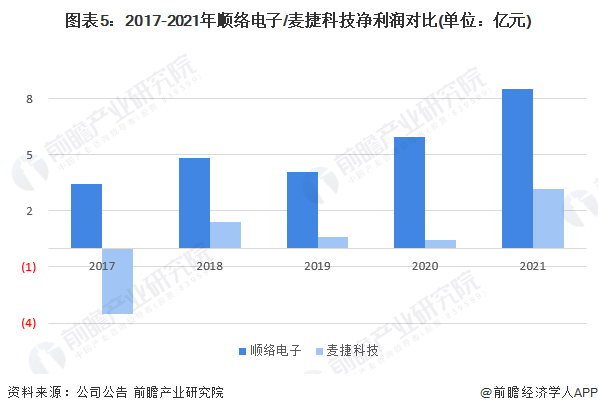

从两家公司净利润对比来看,2017-2021年顺络电子净利润整体高于麦捷科技。2021年,顺络电子净利润为8.5亿元,同比增长432.38%;麦捷科技净利润为3.16亿元,同比增长587%,实现较大幅度增长。

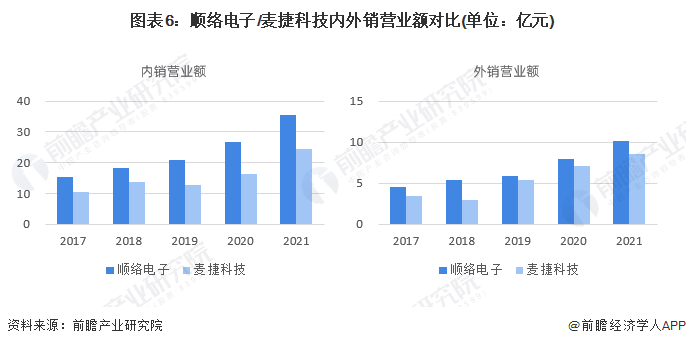

两家公司对于国内外电感器件市场销售同样重视,2021年顺络电子外销比例占22.13%,外销金额为10.13亿元;麦捷科技外销比例占25.95%,外销金额为8.61亿元,顺络电子在内外销营业收入额上均略高于麦捷科技。

在电感器件产品布局上,两家公司均生产及销售各种类型的电感器件,包括叠层片式电感及绕线片式电感,射频电感、功率电感共模电感等,两家公司不相伯仲。

电感器件研发情况对比:顺络电子研发亿小尺寸叠层电感为主;麦捷科技关注汽车电子、5G产业电感器件应用

从两家公司电感器件产品研发情况来看, 顺络电子当前以研发超小尺寸叠层电感为主,麦捷科技则主要针对服务器、车载市场电感器件、5G超小型滤波器的研发。

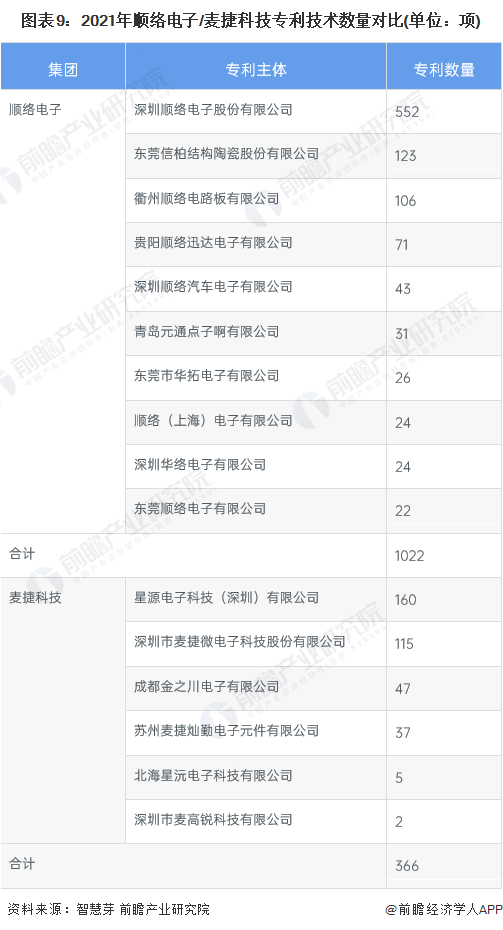

从企业专利技术数量来看,根据“智慧芽”搜索的记录,顺络电子拥有专利技术数量为1022项,麦捷科技拥有专利技术数量为366项,顺络电子的专利数量更多。

整体看来,尽管两家企业在行业内处于领先地位,当前从公司规模、业务收入、营业利润、专利技术来看的层面来看,顺络电子更胜一筹,而在产品布局研发投入上 ,两家公司不相伯仲。

证券之星估值分析提示风华高科盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示顺络电子盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示可立克盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示麦捷科技盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示铂科新材盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示商络电子盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。